| #113年,#高等考試三級,#會計,#財政學, | |||

上級政府補助下級政府所提供具外溢效果的地方公共財,主要是基於何種功能? |

|||

A |

平衡區域發展 |

B |

促進區域間財政均等 |

C |

改善資源配置效率 |

D |

滿足下級政府的財源需求 |

| #113年,#高等考試三級,#會計,#政府會計, | |||

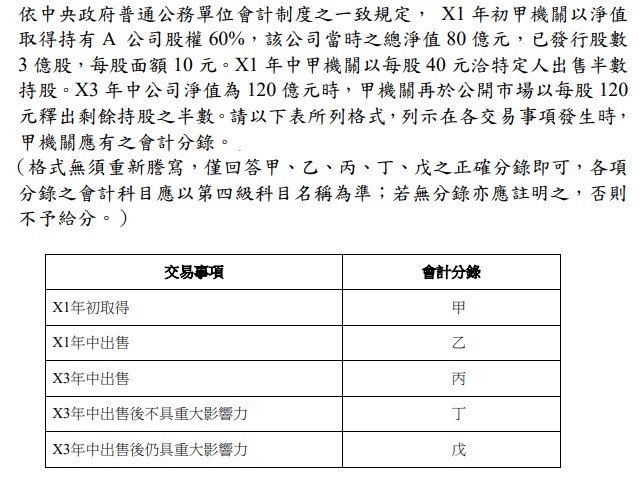

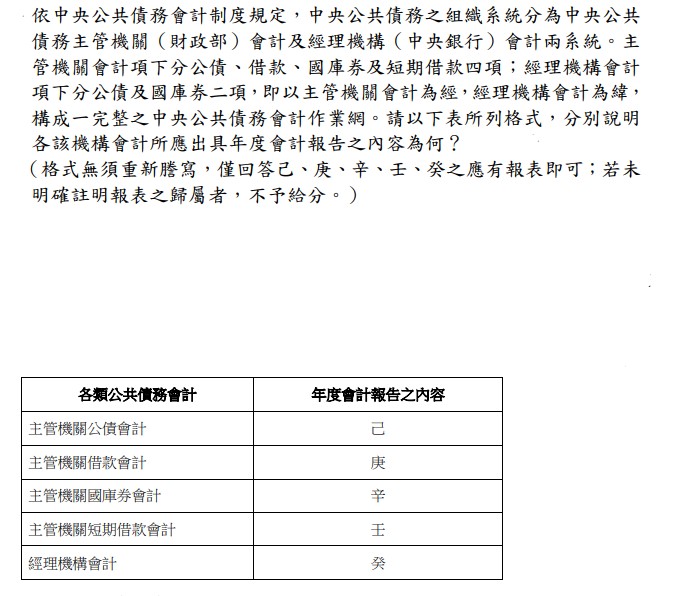

| #113年,#高等考試三級,#會計,#政府會計, | |||

| #113年,#高等考試三級,#會計,#政府會計, | |||

下列有關特種基金之敘述,何者正確? |

|||

A |

信託基金不納入附屬單位預算,故非屬特種基金 |

B |

特種基金僅能以歲入、歲出之一部編入總預算 |

C |

特種基金均編製附屬單位預算 |

D |

特種基金均具有專款專用特性 |

| #113年,#高等考試三級,#會計,#政府會計, | |||

依政府會計準則公報第9號規定,下列何者依其預算編列型態,須依規定設置預算控制科目: ①行政院人事行政總處 ②農業特別收入基金 ③交通作業基金 ④臺灣糖業股份有限公司 |

|||

A |

僅① |

B |

僅①② |

C |

僅③④ |

D |

僅②③④ |

| #113年,#高等考試三級,#會計,#政府會計, | |||

教育部於X1年度預算設備及投資科目編列增撥國立臺灣大學校務基金5億元,依中央政府普通 公務單位會計制度之一致規定及國立大學校院校務基金會計制度之一致規定,下列那兩項正確? ①教育部借記採權益法之投資 ②教育部借記補助特種基金 ③國立臺灣大學校務基金貸記基 金 ④國立臺灣大學校務基金貸記公庫撥款收入 |

|||

A |

①③ |

B |

①④ |

C |

②③ |

D |

②④ |

| #113年,#高等考試三級,#會計,#政府會計, | |||

依政府會計準則公報第4號規定,固定資產以交換方式取得且具有商業實質時,若甲機關換出資 產的公允價值無法可靠衡量,而該換出資產的帳面金額介於向乙機關換入資產的帳面金額及其公 允價值之間,其中該公允價值最高,而三者各相差10萬元,下列會計處理之敘述,何者正確? |

|||

A |

甲機關認列財產交易利益 |

B |

乙機關要支付現金予甲機關 |

C |

乙機關認列財產交易利益 |

D |

甲乙兩機關均應認列財產交易利益 |

| #113年,#高等考試三級,#會計,#政府會計, | |||

依中央總會計制度規定,總預算列有移用以前年度歲計賸餘預算數,於年度結束時,未移用部分, 應作下列何種分錄? |

|||

A |

借:累計餘絀,貸:移用以前年度歲計賸餘預算數 |

B |

借:移用以前年度歲計賸餘預算數,貸:歲計餘絀 |

C |

借:收支調度數,貸:歲計餘絀 |

D |

不作分錄 |

| #113年,#高等考試三級,#會計,#政府會計, | |||

中央政府甲機關於X1年1月1日以10億元設立A作業基金,投資比例100%。A作業基金X1 年度本期短絀2億元,X2年度本期賸餘4億元,除填補虧損2億元外,當年度賸餘解繳國庫1億 元。依中央總會計制度、中央政府整體資產負債表編製注意事項規定,X1年度及X2年度中央政 府整體資產負債表之「採權益法之投資」科目,應沖銷之數額分別為何? |

|||

A |

8億元、11億元 |

B |

8億元、12億元 |

C |

10億元、11億元 |

D |

10億元、12億元 |

| #113年,#高等考試三級,#會計,#政府會計, | |||

依政府會計準則公報第7號規定,國民年金保險基金所產生之可能法定義務,下列何者正確? |

|||

A |

認列負債準備 |

B |

認列負債準備,並於其會計報告揭露必要資訊 |

C |

不認列負債準備,僅以揭露方式於其會計報告揭露必要資訊 |

D |

不認列負債準備,在編製政府年度會計報告時亦無須揭露 |