| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

下列何者能促使企業更願意採用及時(JIT)採購制度?①缺貨成本之提高 ②持有成本之提高 ③訂購成本之降低 |

|||

A |

①② |

B |

①③ |

C |

②③ |

D |

①②③ |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

乙公司在臺北擁有六間連鎖飯店,每間飯店都設有三個營運部門,包括維修部門、房務部門及餐飲部門,這些部門都被設定為成本中心或利潤中心,其中,餐飲部門是利潤中心,且餐飲部門又分為外場及內場。如果乙公司是以責任會計為基礎設計績效報導系統,則下列何者正確? |

|||

A |

內場為一個投資中心 |

B |

餐飲部門的利潤應列在內場的績效報告中 |

C |

六家連鎖飯店的利潤都應列在乙公司臺北區的績效報告中 |

D |

臺北區六家連鎖飯店其餐飲部門的投資報酬率都應列在乙公司的績效報告中 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

甲公司本年度投入資本$2,860,000,淨利$414,700,若甲公司要求報酬率為 15.5%,甲公司之投資報酬率及剩餘利益(residual income)分別為何? |

|||

A |

投資報酬率為 14.5%,剩餘利益為$28,600 |

B |

投資報酬率為 14.5%,剩餘利益為($28,600) |

C |

投資報酬率為 15.5%,剩餘利益為$28,600 |

D |

投資報酬率為 15.5%,剩餘利益為($28,600) |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

有關經濟附加價值(EVA)之敘述,下列何者正確?①經濟附加價值計算結果必定為正值 ②經濟附加價值計算結果為金額形式而非比率形式 ③其計算所需資訊包括公司資產但不包括公司負債 ④其計算所需資訊包括公司股權市值及股權資金成本 |

|||

A |

①② |

B |

②③ |

C |

②④ |

D |

③④ |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

甲公司以投資報酬率評估各事業部之績效,其新舊事業部成立時間差異甚大,甲公司目前資金充足,無意處分任一事業部。投資報酬率係以事業部之營業淨利除以投資金額,若欲著重新舊事業部之間績效評估的公平性,則投資基礎之衡量最不宜採用下列何者? |

|||

A |

歷史成本 |

B |

現時成本 |

C |

處分價值 |

D |

依物價水準調整之歷史成本 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

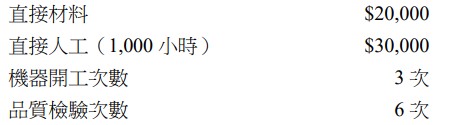

甲公司產銷某產品,並按直接人工小時分攤製造費用。本年度 10 月份出售產品一批,相關資料如下: |

|||

A |

34000 |

B |

44400 |

C |

56000 |

D |

57800 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

某公司經由共同製程產出甲、乙、丙三種產品,共耗聯合成本$90,000,分離點時相關資訊如下: |

|||

A |

21176 |

B |

31765 |

C |

33750 |

D |

37058 |

| #111鐵路特考,#高員級,#高員級材料管理,#物料管理, | |||

採購(purchase/procurement)乃指為取得所需物料之一系列的作業活動,為求提升採購作業活動之效率,一般採購部門相關作業常須遵守那些基本原則? |

|||

| #111鐵路特考,#高員級,#高員級材料管理,#物料管理, | |||

在實務上造成倉儲管理安全威脅的因素為何?請說明為提升倉儲安全之具體管理做法為何? |

|||

| #111鐵路特考,#高員級,#高員級材料管理,#物料管理, | |||

某單車製造公司每年需用輪胎 30,000 條,此種輪胎需向外訂購,訂購價格每條 100 元,沒有數量折扣。依照歷史資料估計每次訂購成本為 1,000元,每條輪胎儲存一年之持有成本為 10 元,因爲供應商長期表現良好,供料狀況非常穩定,故不考量短缺成本,前置時間固定為 10 天。假設每年工作天數爲 300 天,試求下列問題。 |

|||