| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#證券交易法與商業會計法, | |||

A 商業之商業負責人甲因違反商業會計法「以明知為不實之事項,而填 製會計憑證」之規定遭檢方訴追,於法院審理時,甲雖對填製不實會計 憑證之行為不加爭執,但主張 A 商業僅是「小規模之合夥或獨資商業」。 請問何謂「小規模之合夥或獨資商業」?若此一主張為法院所接受,是 否影響法律適用? |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#銀行實務, | |||

有關外匯交易,請回答下列問題:

|

|||

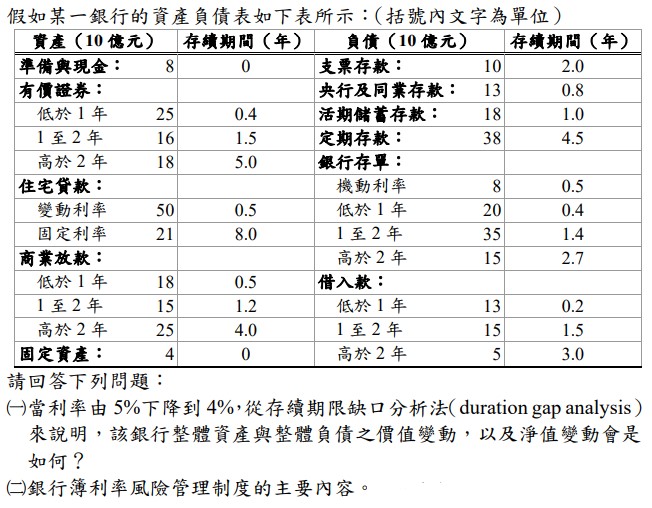

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#銀行實務, | |||

銀行風險管理之主要目標,在使銀行內部各單位對風險管理取得一致之 共識。透過有效風險管理機制之建立,協助新金融商品之開發,確保銀 行之健全發展。請回答下列問題: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#銀行實務, | |||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#銀行實務, | |||

請回答下列有關信託業務的問題: |

|||

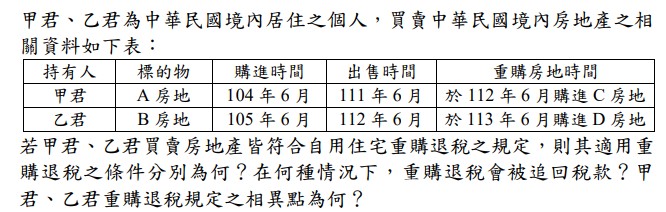

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

甲公司為總機構在中華民國境內之營利事業,於 113 年 5 月 20 日辦理 112 年度營利事業所得稅結算申報,若甲公司意圖用人頭虛報薪資費用 以逃漏營利事業所得稅,請依稅捐稽徵法規定回答下列問題: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

請回答下列「加值型及非加值型營業稅法」相關問題: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

請依房屋稅條例第 5 條,說明「住家用房屋」房屋稅稅率之規定為何? |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#中級會計學, | |||

甲公司於 X0 年 6 月 1 日的董事會決議,員工獎酬辦法訂定如下: |

|||