| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

乙公司有 A、B 二個部門,均為投資中心,A 部門生產之零件可供 B 部門使用,也可以每單位$34 出售至外部市場,A 部門每年可生產 200,000 單位零件。X1 年,A 部門每單位零件的成本估計資料如下: 直接原料$7,直接人工$5、變動製造費用$4、固定製造費用$6。A 部 門 X1 年估計的固定行銷與管理費用$320,000,以及估計零件出售到 外部市場每單位的銷售費用$2。由於不景氣的影響,A 部門管理者預 期 X2 年只能賣出 140,000 單位零件。B 部門目前是以每單位$28 向 外部供應商購買相似零件 60,000 單位。 試作(每小題均為獨立題目): |

|||

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

丁公司 X1 年將銷售一款新型耳機,預估相關資料如下:新型耳機單 位售價$2,000,單位變動成本$1,600。新型耳機的固定成本則包括租 金$2,000,000,折舊費用$1,000,000,銷售費用$2,800,000,管理費用 $1,200,000。丁公司適用的所得稅率為 20%。 試作(每小題均為獨立題目): |

|||

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司為石化產品製造商,某批「帶酸性殘渣油」之進貨與初步加工之成本為$2,000,000,加 工後產出:A 產品 1,600 公秉與 B 產品 400 公秉,每公秉的售價分別為$1,200 與$2,000。A 產品可繼續投入$600,000,將每 2 公秉 A 產品轉換為 1 桶 C 產品,每桶售價為$4,000;B 產 品可繼續投入$200,000,將每 4 公秉 B 產品轉換為 1 桶 D 產品,每桶售價為$8,800。關於是 否投入成本繼續加工之決策,下列敘述何者正確? |

|||

A |

A 產品應該繼續加工,利益將增加$1,280,000 |

B |

A 產品不應該繼續加工,利益將減少$80,000 |

C |

B 產品應該繼續加工,利益將增加$680,000 |

D |

B 產品不應該繼續加工,利益將減少$120,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

分攤服務部門成本到生產部門時,下列分攤方法何者所獲得的結果較為精確? |

|||

A |

直接分攤法 |

B |

逐步分攤法 |

C |

交互分攤法 |

D |

獨支(stand alone)成本分攤法 |

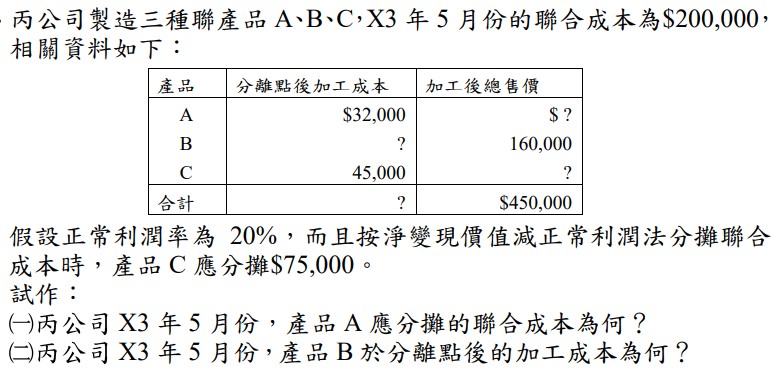

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

A |

$1520000 |

B |

$3250000 |

C |

$3300000 |

D |

$3500000 |

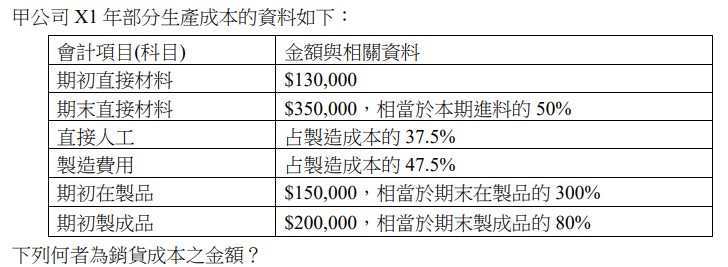

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

A |

$22222 |

B |

$24000 |

C |

$25000 |

D |

$35000 |

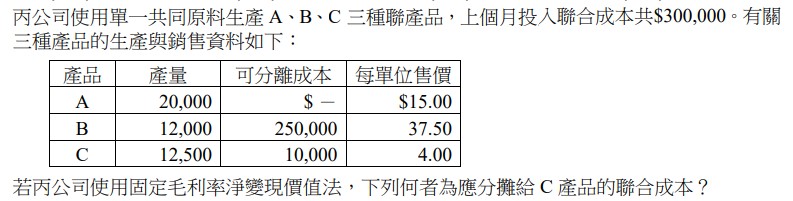

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司採分步成本制計算產品成本,其中 A 部門上月初的在製品 3,000 單位,直接原料成本 $6,000,生產過程所需的直接原料均在製程開始時投入,加工成本已投入 60%。上月份投入 生產 25,000 單位,直接原料成本$51,120,上月份完工 22,000 單位。關於上月底在製品存貨 之直接原料成本在加權平均法相較於先進先出法之差異,下列敘述何者正確? |

|||

A |

少$22.6 |

B |

少$28.8 |

C |

多$18.8 |

D |

多$24.6 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司採用分批成本制度記錄各批次產品成本,生產批號#101 工作單為一般訂單,於本期開 工生產 1,200 單位,共投入直接原料$4,800,耗用人工 1,200 小時,每小時工資$5,製造費用 分攤率為每人工小時$3(內含正常損壞分配$0.5)。生產結果有 60 單位發生各批次共同原因 之正常損壞,損壞品每單位殘值$2。下列何者為批號#101 工作單完好製成品之總成本? |

|||

A |

$12990 |

B |

$13110 |

C |

$13560 |

D |

$13680 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司採用分批成本制,下列敘述何者正確? |

|||

A |

分批成本制之已分攤製造費用於結帳前計入分批成本單 |

B |

某批次生產,共領用直接原料$100,000及間接原料$5,000時,借:在製品$150,000,貸:直接原料$150,000 |

C |

按直接人工成本的120%分攤製造費用,某批號訂單之實際製造費用為$220,000,已耗用直 接人工成本為$160,000,該批號訂單製造費用之分攤為多分攤$28,000 |

D |

某批次發生正常損壞15單位分,該批損壞品之單位成本為$1,000(每單位還有$100之淨處分價值),若將正常損壞成本歸由全部產品負擔時,借:材料統制$1,500,貸:在製品統 制$1,500 |