| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

丙公司於 20X1 年 12 月為了慶祝週年慶,提供客戶兌換贈品活動。客戶每消費$2,000,可獲贈 1 點,集滿 10 點可兌換一個德國進口、丙公司單獨售價$3,125 的不銹鋼鍋 1 個,該點數無兌換到期日之限制,不銹鋼鍋的進口成本則為每個$2,500。20X1 年週年慶期間丙公司銷貨金額為$18,000,000,共發出 9,000 點,估計點數兌換率為 80%。20X1 年共有 1,800 點兌換;20X2 年另有 4,680 點兌換,因消費者兌換踴躍,丙公司將點數兌換率修正為 90%。 |

|||

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

丁公司預期在 20X1 年 10 月 1 日以$500,000 美金向國外購入一部機器設備,為規避匯率變動之影響,於同年 9 月 1 日與銀行簽訂了一份歐式外匯買權合約,即買美元賣新臺幣,名目本金$500,000 美金,履約價格為 1 美元兌換新臺幣$30,期間一個月,權利金為 0.7%,採淨額交割。丁公司將該選擇權之內含價值變動指定為預期購買設備成本所面臨匯率風險之避險工具,該項避險符合適用避險會計之要件。丁公司於 10 月 1 日以$500,000 美金購入設備,該設備耐用年限 10 年,無殘值且採直線法計提折舊,公司係採曆年制會計處理。9 月 1 日與10 月 1 日之匯率分別為$30 與$30.5。 |

|||

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司於 X2 年 1 月 1 日租用一層辦公大樓,租期 6 年,每年租金$1,200,000 於年底支付,租期屆滿標的資產返還出租人。租賃隱含利率無法推知,甲公司增額借款利率為 5%。甲公司於X5 年 1 月 1 日將該辦公大樓轉租給乙公司,租期 3 年,每年租金$1,300,000 於年底支付。甲公司以轉租當時該使用權資產之公允價值計算,決定轉租之租賃隱含利率為 6%。若甲公司採直線法計提折舊,則 X5 年初甲公司轉租時應認列之轉租損益為何?(3 期普通年金現值因子:5%= 2.72325, 6%=2.67301;6 期普通年金現值因子:5%=5.07569, 6%=4.91732) |

|||

A |

0 |

B |

利益$207,019 |

C |

利益$429,499 |

D |

利益$494,811 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

X2 年初甲公司之確定給付義務現值為$2,000,000,計畫資產公允價值為$1,800,000。X2 年度有關該確定給付計畫之其他相關資料如下:當期服務成本$400,000、計畫資產報酬$300,000、折現率 10%。甲公司於 X2 年底提撥現金$1,000,000,經評估得知該計畫資產之期末資產上限為$450,000,則甲公司 X2 年度應認列之其他綜合損益是多少? |

|||

A |

0 |

B |

其他綜合利益$70,000 |

C |

其他綜合利益$120,000 |

D |

其他綜合利益$170,000 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司 X2 年 1 月 1 日流通在外普通股為 200,000 股,X2 年 4 月 1 日發行 10,000 張認股證,每張認股證可按$24 認購面額$10 之普通股 1 股,10 月 1 日有 6,000 張認股證行使權利,其餘 4,000 單位至 X2 年底仍未執行。甲公司普通股 X2 年 4 月 1 日至 9 月 30 日平均股價為$30,4 月 1 日至年底平均股價$32,X2 年淨利為$600,000,所得稅率為 20%,則計算稀釋每股盈餘時,分母應是多少? |

|||

A |

201,500 股 |

B |

202,250 股 |

C |

203,150 股 |

D |

202,850 股 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司 X2 年底資產、負債之帳面金額與課稅基礎差異如下:(1)應課稅暫時性差異$1,000,000,預計自 X3 年起,分 4 年每年迴轉 25%。(2)可減除暫時性差異$1,200,000,預計於 X3 年及 X4 年分別迴轉 60%及 40%。X3 年稅前淨利為$300,000,其中交際費有$10,000超過法定上限,所得稅率為 20%,依稅法規定,課稅損失可抵減未來 10 年之課稅所得。若甲公司於 X2 年及 X3 年底評估,所有可減除暫時性差異與未使用課稅損失,未來均有足夠之課稅所得可供使用,則 X3 年綜合損益表上列報之所得稅費用應是多少? |

|||

A |

22000 |

B |

62000 |

C |

94000 |

D |

126000 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司於 X2 年 9 月舉辦週年慶活動,凡客戶消費滿$3,000 均給與 1 張抵用券,每張抵用券可於未來消費時折抵$300。X2 年 9 月顧客消費$30,000,000,並獲得 8,000 張$300 抵用券。甲公司預估將有 6,400 張$300 抵用券會被行使。X2 年實際兌換 4,500 張,則甲公司 X2 年度應認列銷貨收入為何? |

|||

A |

29109375 |

B |

29190341 |

C |

29287500 |

D |

29472222 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司於 X2 年 1 月 1 日發行面額為$1,000,000 之可轉換公司債,公司債流通期間持有人可按$50 的轉換價格轉換為甲公司面額$10 之普通股 1 股。發行後該可轉換公司債相關之「資本公積—認股權」金額為$60,000。X3 年 12 月 31 日甲公司為誘導轉換,宣布將轉換價格降為$40,當日普通股每股市價為$60,公司債帳面金額為$980,000,若該日公司債持有人全部轉換為普通股,則轉換之分錄應包括: |

|||

A |

貸記「資本公積—普通股溢價」$1,090,000 |

B |

貸記「資本公積—認股權」$60,000 |

C |

貸記「普通股股本」$200,000 |

D |

借記「公司債轉換費用」$50,000 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

甲公司於 X2 年初給與 5 位高階主管每人各 10,000 股普通股,每股面額$10,規定高階主管若服務不滿三年離職者需繳回股票,給與日股票市價為$45。若 X4 年初有一位高階主管離職並繳回股票,當日股票市價為$60,則甲公司 X4 年初收回股票之分錄何者正確? |

|||

A |

借記資本公積$450,000 |

B |

貸記保留盈餘$300,000 |

C |

貸記薪資費用$300,000 |

D |

貸記員工未賺得酬勞$450,000 |

| #111鐵路特考,#高員級,#高員級會計,#中級會計學, | |||

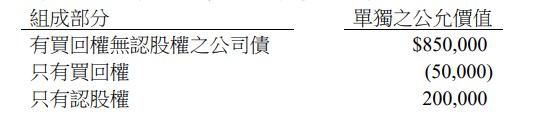

甲公司於 X2 年 1 月 1 日發行面額$1,000,000,票面利率 3%,5 年期之可買回可轉換公司債,每年 12 月 31 日付息,轉換價格為$50,該可買回可轉換公司債整體公允價值為$1,020,000,發行當日各組成部分單獨之公允價值如下: |

|||

A |

借記應付公司債折價$150,000 |

B |

貸記資本公積—認股權$200,000 |

C |

貸記透過損益按公允價值衡量之金融負債—買回權$50,000 |

D |

借記透過損益按公允價值衡量之金融資產—買回權$50,000 |