| #113年,#司法人員三等考試,#檢察事務官財經實務組,#銀行實務, | |||

請回答下列有關信託業務的問題: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

甲公司為總機構在中華民國境內之營利事業,於 113 年 5 月 20 日辦理 112 年度營利事業所得稅結算申報,若甲公司意圖用人頭虛報薪資費用 以逃漏營利事業所得稅,請依稅捐稽徵法規定回答下列問題: |

|||

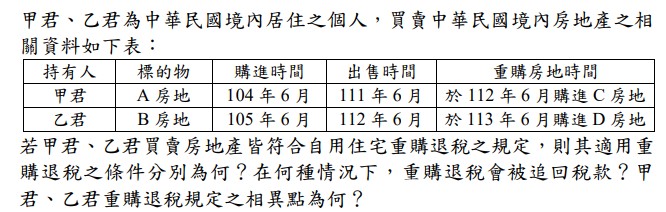

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

請回答下列「加值型及非加值型營業稅法」相關問題: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#稅務法規, | |||

請依房屋稅條例第 5 條,說明「住家用房屋」房屋稅稅率之規定為何? |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#中級會計學, | |||

甲公司於 X0 年 6 月 1 日的董事會決議,員工獎酬辦法訂定如下: |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#中級會計學, | |||

乙公司 X1 年 1 月 1 日以$2,000,000 發行複合金融工具,此金融工具為 三年期,票面利率 5%,面額$2,000,000 之轉換公司債,每年 12 月 31 日 支付利息,乙公司另行支付轉換公司債的印刷以及承銷商佣金等直接成 本$16,000。此外,發行日時,與上述公司債相同條件惟不可轉換的公司 債,市場利率為 6%。公司債持有者的轉換權得於公司債到期前的任何 時間進行轉換,轉換條件為公司債面額$1,000 轉換為普通股 10 股,每股 面額$10。其後,公司債持有者於 X2 年 1 月 1 日將面額$800,000 公司債 轉換為普通股,當日每股股價為$25。 試作:請分別作答乙公司的下列項目的金額或餘額:X1 年 1 月 1 日 「資本公積-認股權」餘額(請註記:借方或貸方)?X1 年度「利 息費用」金額?X2 年 1 月 1 日「資本公積-普通股股票溢價」 餘額(請註記:借方或貸方)?X2 年度「利息費用」金額?X2 年 12 月 31 日「應付公司債折價」餘額(請註記:借方或貸方)? (註:⑴複利現值因子:5%,3 期=0.863838;6%,3 期=0.839619; 7%,3 期=0.816298;普通年金現值因子:5%,3 期=2.723248; 6%,3 期=2.673012;7%,3 期=2.624316。⑵百分比請以四捨 五入後的小數點兩位為表達及計算依據,例如:xx.xx%)(2 |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#中級會計學, | |||

丙公司於 X1 年 9 月 1 日購買丁公司 30,000 股普通股票作為投資,當日 每股市價為$30,手續費$1,283,原始認列時,丙公司將其分類為透過其 他綜合損益按公允價值衡量之金融資產。至 X1 年 12 月 31 日,丙公司仍 持有丁公司股票 30,000 股,該日的股票市價為每股$32。丙公司於 X2 年 6 月 1 日以每股$31 賣出丁公司股票 20,000 股,隨後,丁公司宣告 X2 年 度的現金股利,每股股利$2,除息基準日為 X2 年 10 月 15 日,股利發放 日為 X2 年 11 月 15 日,X2 年 12 月 31 日的丁公司股票市價為每股$28。 試作:請分別作答丙公司的下列項目的金額或餘額:X1 年 9 月 1 日「透過 其他綜合損益按公允價值衡量之權益工具投資」餘額(請註記:借方 或貸方)?X1 年 12 月 31 日「其他權益-透過其他綜合損益按公允 價值衡量之權益工具投資未實現評價損益」餘額(請註記:借方或貸 方)?X2 年度「處分投資(損)益」金額?X2 年度「股利收入」金 額?X2 年 12 月 31 日「透過其他綜合損益按公允價值衡量之權益工 具投資評價調整」餘額(請註記:借方或貸方)?( |

|||

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#調查人員三等考試,#財經實務組,#中級會計學, | |||

丙公司去年銷售商品予丁公司,至 X1 年 12 月 31 日的應收帳款餘額為 $800,000,此時,丁公司的財務困難,丙公司同意丁公司進行債務整理。 債務整理存在下列兩種獨立情況: 情況⑴:丙公司同意丁公司以發行普通股 40,000 股,每股面額$10,進 行債務清償,當日,丁公司普通股每股公允價值為$15。X1 年 12 月 31 日, 丙公司於上述應收帳款在存續期間預期信用損失之備抵損失餘額為 $80,000,對於其後清償債權而取得的丁公司普通股,將其分類為透過其 他綜合損益按公允價值衡量之權益工具投資。 情況⑵:丙公司同意丁公司以帳面金額$750,000,公允價值$700,000 的 投資性不動產予以清償債務。X1 年 12 月 31 日,丙公司於上述應收帳款 在存續期間預期信用損失之備抵損失餘額為$80,000。 試作:分別依據情況⑴及情況⑵,進行丙公司及丁公司於 X1 年 12 月 31 日 的債權及債務清償的必要分錄。 |

|||

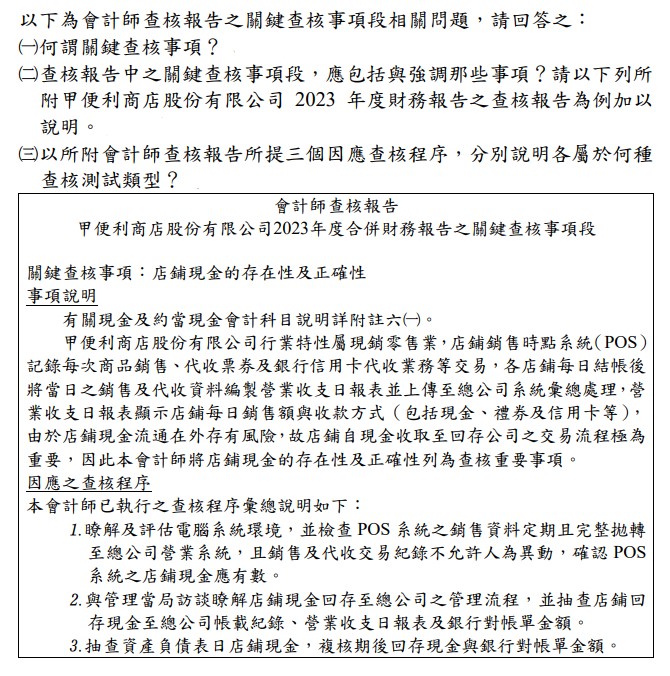

| #113年,#司法人員三等考試,#檢察事務官財經實務組,#審計學, | |||