| #107年,#高等考試三級,#會計,#財務審計,#政府會計, | |||

為協助報告使用者瞭解政府年度會計報告之重要內容暨介紹財務報告之結構,報導個體之負責人應提出總說明,置於財務報告之前端,其內容至少應包括:①財務報告之簡述及財務狀況之分析 ②財務報告編製的準則 ③前後年度財務資訊之比較 ④重要施政計畫執行成果之說明 |

|||

A |

僅②④ |

B |

僅①②③ |

C |

僅①③④ |

D |

①②③④ |

| #107年,#高等考試三級,#會計,#成本與管理會計, | |||

乙公司採用某種管理制度,每年根據前一年實際成本作為預算標準,並決定成本降低目標,再將此二項資訊分配到各個生產作業,以決定各個作業之標準,每位員工則隨時比較實際成本與作業標準,以及與預算間之差異,作為未來持續改進的依據。下列何者最能反映該制度之精神? |

|||

A |

差異分析制度 |

B |

目標成本制 |

C |

標準成本制 |

D |

改善成本制 |

| #107年,#高等考試三級,#會計,#審計學, | |||

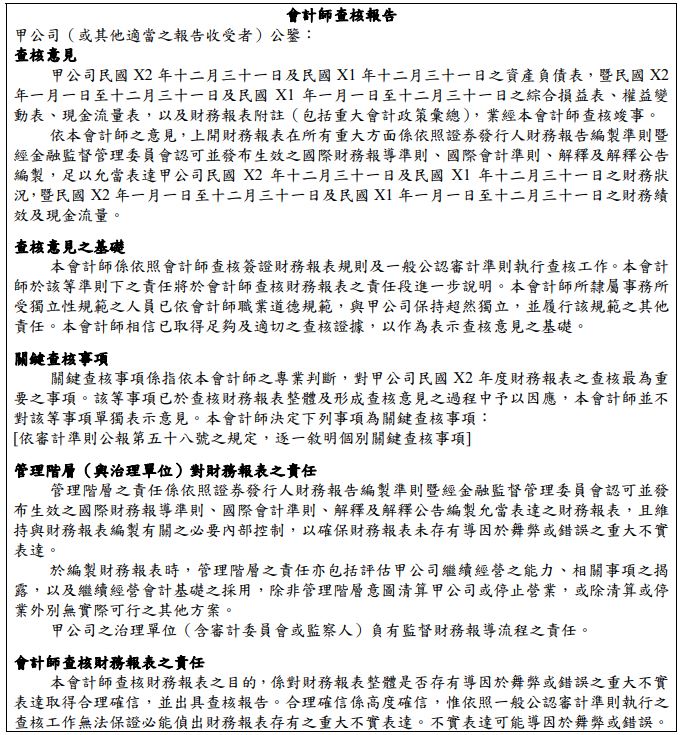

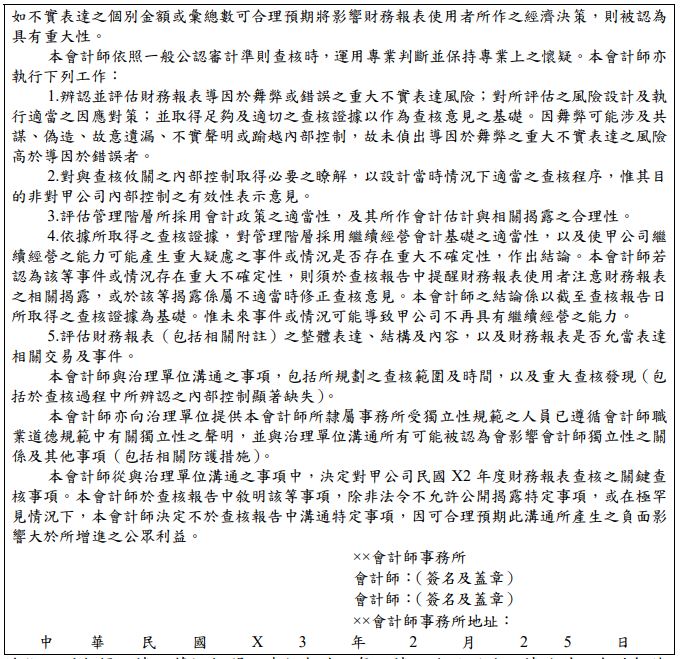

下列為上市(櫃)公司無保留意見之範例,以做為回答相關問題之參考: |

|||

| #107年,#高等考試三級,#會計,#審計學, | |||

關於與財務報表併同表達但非屬經查核財務報表一部分之補充資訊,下列何者為查核人員必須之作為? |

|||

A |

將該等補充資訊置於財務報表之外 |

B |

於查核報告中說明該等補充資訊未經查核 |

C |

於該等補充資訊中明確標示該等補充資訊未經查核 |

D |

閱讀與考量該等補充資訊以辨認是否與財務報表有重大不一致 |

| #107年,#高等考試三級,#會計,#審計學, | |||

下列何者屬於確信準則公報第 1 號「非屬歷史性財務資訊查核或核閱之確信案件」所規範之範圍? |

|||

A |

協議程序與代編財務資訊案件 |

B |

不須出具確信結論之代編稅務申報案件 |

C |

諮詢案件 |

D |

企業社會責任報告 |

| #107年,#高等考試三級,#企業管理,#企業政策, | |||

企業從事策略分析時,慣常使用 SWOT 分析與 Porter 的五力分析,請說明這兩個理論模式,在下列事項上,各有何特定的意義功能。(不需要說明各別模式的理論架構) |

|||

| #107年,#高等考試三級,#企業管理,#生產與作業管理, | |||

某一公務機關人員負責管理該單位的兼職人力。在仔細地檢視資料庫的資訊後,他決定了未來三個月兼職的人力每日需求如下表所示: |

|||

| #107年,#高等考試三級,#財務審計,#績效審計,#審計學(包括政府審計), | |||

公司 ERP 等資訊科技系統的建置,可能會導致一些內部控制的特定風險,下列何者非此一特定風險? |

|||

A |

未經授權更改系統、程式或主檔交易資料等 |

B |

公司有效職能分工的效能會降低 |

C |

交易軌跡可能難以追查 |

D |

較可能發生系統性的資料處理錯誤 |

| #107年,#高等考試三級,#財務審計,#績效審計,#審計學(包括政府審計), | |||

有關財務資訊協議程序執行之敘述,下列何者錯誤? |

|||

A |

執行協議程序時,應取得委任書 |

B |

會計師須對協議程序結果以消極確信之文字表達其意見 |

C |

協議程序由委任人決定,該程序是否足夠,會計師不表示意見 |

D |

會計師執行協議程序時,得不具獨立性,惟於報告中說明此事實 |

| #107年,#高等考試三級,#醫務管理,#醫療資訊系統, | |||

醫療人工智慧(Artificial Intelligence in Medicine)乃為醫學知識結合人工智慧技術之臨床應用,是近兩年健康照護產業熱門議題,亦有越來越多科學家與創業者陸續投入這塊新藍海。 |

|||