| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

丙公司在 20X1 年 1 月 1 日購買一項機器設備,購買成本$1,500,000,

估計耐用年限 10 年,殘值$20,000,直線法提列折舊。20X1 年 12 月

31 日該機器設備具有減損跡象,經由減損測試,機器設備的可回收

金額為$1,100,000。依據國際財務報導準則第 5 號「待出售非流動資

產及停業單位」,20X2 年 3 月 1 日丙公司決定將該機器設備重分類

為待出售非流動資產,當日,機器設備可回收金額$860,000,公允價

值減出售成本為$850,000,20X2 年 3 月 31 日待出售非流動資產的公

允價值減出售成本為$820,000。丙公司對於待出售機器設備的後續處

理,分別以下列兩種情況進行:

|

|||

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

下列有關財務報導之「觀念架構」的敘述,內容正確者有幾項? |

|||

A |

二項 |

B |

三項 |

C |

四項 |

D |

五項 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司於 X1 年間綜合損益表中有下列項目及金額,則 X1 年稅前淨利之金額為何? |

|||

A |

$600000 |

B |

$500000 |

C |

$400000 |

D |

$300000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司 X1 年初核准結束食品業務部門之計畫,且此項計畫符合停業單位之定義。X1 年食品 業務的營業利益$580,000,截至 X1 年底甲公司以$720,000 出售該部門帳面金額$1,080,000 的 資產。X1 年底該部門未處分之資產帳面金額為$500,000,其按公允價值減出售成本為 $350,000。若該公司所得稅率為 25%,則甲公司 X1 年度綜合損益表中應報導停業單位損益 為何? |

|||

A |

利益$165,000 |

B |

利益$52,500 |

C |

損失$382,500 |

D |

損失$270,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司編製 9 月份之銀行調節表,發現公司帳列存款餘額與銀行對帳單有所差異,相關資料 如下:在途存款$9,000、未兌現支票$3,600、存款不足退票$1,200、銀行代收票據$5,000、銀行 手續費$200。此外,9 月 15 日銀行將兌付乙公司之支票$5,000 誤記為甲公司帳戶,銀行並未 發現此錯誤。已知 9 月底銀行對帳單餘額為$26,800,請問甲公司調整前 9 月底原始帳列銀行 存款的餘額為多少? |

|||

A |

$33600 |

B |

$32400 |

C |

$23600 |

D |

$22400 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

X4 年 5 月 1 日甲公司將應收帳款(總額為$1,000,000,已提列備抵損失$20,000)以無追索權 方式出售給銀行,該銀行扣除應收帳款總額之 5%為手續費,並保留應收帳款之 8%作為備供 銷貨退回及折讓等收不到帳款金額之抵付,餘款支付現金給甲公司。該筆帳款銀行於 5 月份 收款時,除發生呆帳$5,000、銷貨退回及折讓$30,000 外,尚發生銷貨折扣若干元,其餘全部 收回。銀行並於 5 月底與甲公司進行結算。甲公司針對此應收帳款,整體而言共獲得之現金 為$912,000。試問針對出售該筆應收帳款,甲公司應認列之損失為何?另外銀行 5 月份針對 甲公司出售之應收帳款收款時,發生銷貨折扣的金額為何? |

|||

A |

甲公司應認列之損失為$50,000,銀行收款時帳款發生銷貨折扣的金額為$8,000 |

B |

甲公司應認列之損失為$30,000,銀行收款時帳款發生銷貨折扣的金額為$8,000 |

C |

甲公司應認列之損失為$50,000,銀行收款時帳款發生銷貨折扣的金額為$3,000 |

D |

甲公司應認列之損失為$30,000,銀行收款時帳款發生銷貨折扣的金額為$3,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

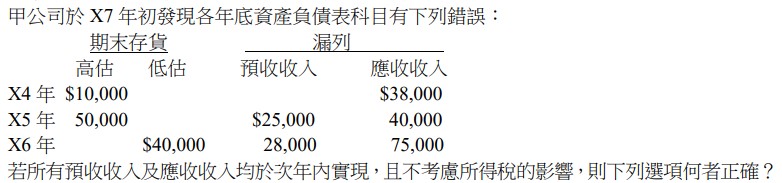

A |

X5 年銷貨成本高估$50,000 |

B |

X6 年銷貨成本高估$50,000 |

C |

X5 年銷貨收入低估$23,000 |

D |

X6 年銷貨收入低估$32,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司於 X5 年初購入設備一部,成本$1,500,000,估計耐用年限 5 年,無殘值,採直線法提列折 舊,後續衡量採重估價模式。X5 年底與 X6 年底重估之公允價值分別為$1,280,000 及$975,000, 估計耐用年限及殘值不變。若甲公司選擇將重估增值於使用資產期間配合折舊比例轉列為保 留盈餘,則甲公司因採重估價模式,對於 X6 年度本期「其他綜合淨利」之影響為何(不考慮 所得稅影響)? |

|||

A |

增加 $61,000 |

B |

增加 $305,000 |

C |

增加 $135,000 |

D |

增加 $15,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司 X1 年初購入一項設備,成本$670,000,耐用年限 5 年,殘值 $30,000,以直線法提列折 舊。X2 年底此設備有減損跡象,此時估計使用價值為$240,000,淨公允價值為 $230,000,耐 用年限與殘值估計不變。X3 年底發現 X2 年使設備減損之原因不再存在,此時估計該設備使 用價值為$380,000,淨公允價值為$320,000,試問甲公司 X3 年底應認列減損迴轉利益多少? |

|||

A |

$132000 |

B |

$86000 |

C |

$116000 |

D |

$146000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#中級會計學, | |||

甲公司於 X1 年因專利權糾紛而成為訴訟案的被告,並於 X1 年 12 月 31 日依據律師的估計 而認列$500,000 的負債準備。於 X2 年 5 月,法院判甲公司勝訴,原告應賠償甲公司$300,000 的訴訟費用,但原告於 X2 年間已經提起上訴。若律師無法預測上訴後的結果,則甲公司於 X2 年 12 月 31 日資產負債表中應如何表達此訴訟案件? |

|||

A |

應認列資產$0 及負債$0 |

B |

應認列資產$0 及負債$200,000 |

C |

應認列資產$300,000 及負債$0 |

D |

應認列資產$300,000 及負債$500,000 |