| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

有關資本預算決策之會計報酬率法,下列敘述何者錯誤? |

|||

A |

考慮貨幣時間價值 |

B |

會計報酬率愈高愈加 |

C |

係以權責基礎(應計基礎)為依據 |

D |

對整個方案投資期間之情況均予考慮 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司 A 部門長久以來一直都處於虧損狀態,公司管理部門 X1 年底考慮將其關閉。X1 年該 部門有邊際貢獻$50,000,固定成本$83,000。固定成本中有$52,000 是來自公司整體共同成本的 分攤,另 A 部門對外無跨年度之合約承諾。若甲公司將 A 部門關閉,對該公司 X2 年整體利 潤而言,下列敘述何者正確? |

|||

A |

增加$33,000 |

B |

減少$33,000 |

C |

增加$19,000 |

D |

減少$19,000 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

有關經濟訂購量模型之敘述,下列何者正確?

|

|||

A |

僅①② |

B |

僅①③ |

C |

①②③ |

D |

②③④ |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

下列何者最能評估成本中心的管理績效? |

|||

A |

差異分析法 |

B |

回收期限法 |

C |

投資報酬率 |

D |

資產報酬率 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

成本中心、利潤中心與投資中心三種責任中心,何者需控管成本項目? |

|||

A |

僅成本中心 |

B |

僅成本中心與利潤中心 |

C |

僅成本中心與投資中心 |

D |

成本中心、利潤中心與投資中心 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

甲公司原已投資$2,000,000,營業利益為$300,000。預計新增一投資案其投資額為$800,000, 預估可產生營業淨利$60,000。公司要求加入新投資方案後之剩餘利潤較原先剩餘利潤增加 $12,000,下列何者為其必要報酬率? |

|||

A |

6% |

B |

8% |

C |

10% |

D |

12% |

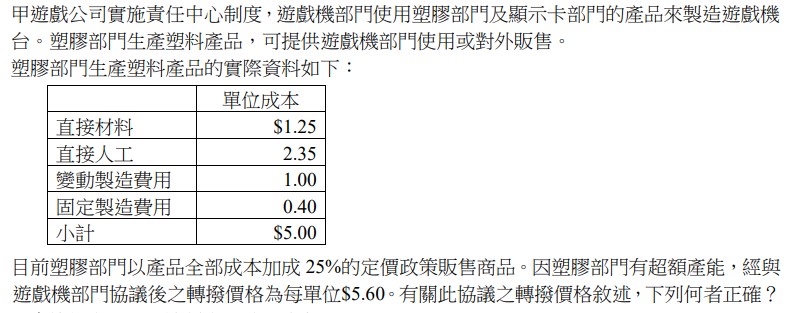

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

A |

會使得塑膠部門降低產品的生產數量 |

B |

因為利益共享,因此會激勵所有部門 |

C |

削弱塑膠部門的動機,導致其業績表現平庸 |

D |

促使遊戲機部門向外面廠商尋求購買塑料產品 |

| #112年,#鐵路人員考試,#高員三級考試,#會計,#成本與管理會計, | |||

下列何者通常為實施及時生產制度之結果?①產品品質提升 ②訂購成本降低 ③存貨持 有成本降低 ④缺貨機率降低 |

|||

A |

僅①② |

B |

僅①③ |

C |

①②④ |

D |

①③④ |

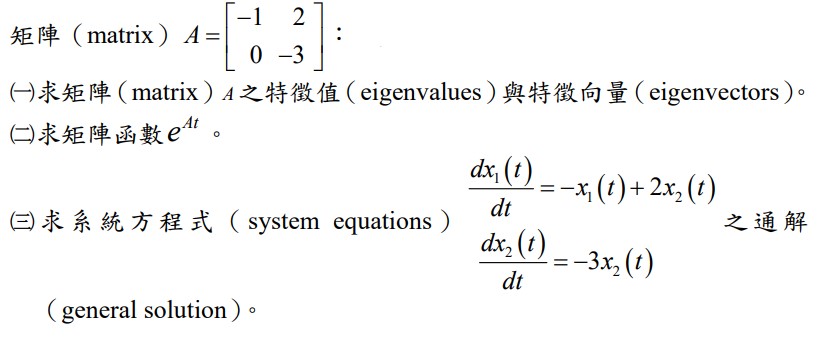

| #112年,#鐵路人員考試,#高員三級考試,#國家安全情報人員考試,#三等考試,#電力工程,#電子組(選試英文),#工程數學, | |||

| #112年,#鐵路人員考試,#高員三級考試,#國家安全情報人員考試,#三等考試,#電力工程,#電子組(選試英文),#工程數學, | |||