| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

產品A、B的聯合成本為$8,000,分離點後A、B各再投入成本$4,000及$6,000,分別產出200單位A及150單位B,為了證明分離點後進一步加工是合理的,產品收益: |

|||

A |

A必須超過$12,000 |

B |

B必須超過$14,000 |

C |

A每單位必須大於$60 |

D |

B每單位必須大於$40 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

在以下何種情況,與經濟訂購量(EOQ)模型相關的訂單數量一定會下降? |

|||

A |

訂購成本增加 |

B |

倉儲成本增加 |

C |

倉庫中材料之保險費下降 |

D |

缺貨成本增加 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

寶八每年銷售客製化48,000台卡車,這些卡車是全年平均地售出。製造商向寶八收取每次訂購的處理費用為$80,寶八每年每單位的持有成本為$300(包含停放每台卡車在當地倉庫的成本)。訂購材料的經濟訂購量為何? |

|||

A |

160 |

B |

1,600 |

C |

320 |

D |

3,200 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

寶九每年製造和銷售15,000個設計師款包包,每個包包需要用到4碼特殊製造的布料。這些包包是全年平均地售出,包包所需的材料需要1個月的前置時間。寶九希望能保有達到1個月需求的安全存量,寶九公司的再訂購點為何? |

|||

A |

5,000 |

B |

6,000 |

C |

10,000 |

D |

12,000 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

針對價格彈性之描述下列何者不正確? |

|||

A |

一項完全無彈性需求的產品,當價格改變時需求仍然一樣 |

B |

一項完全無彈性需求的產品,當價格改變時需求會隨著改變 |

C |

當需求有價格彈性時,低價會刺激需求 |

D |

當需求有價格彈性時,高價會降低需求 |

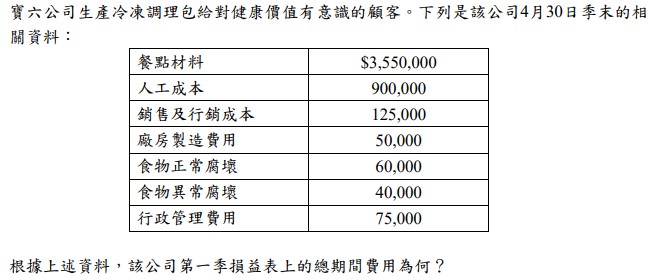

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

A |

$200,000 |

B |

$240,000 |

C |

$290,000 |

D |

$300,000 |

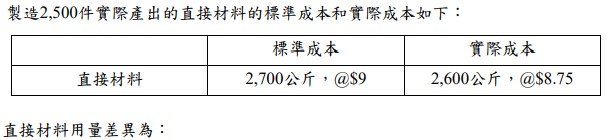

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

A |

900元有利 |

B |

900元不利 |

C |

650元有利 |

D |

650元不利 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

大亞公司所生產之產品主要成本為$900,000,其料、工、費之比率為1:2:1.5,試問忠孝公司之加工成本為? |

|||

A |

$1,350,000 |

B |

$1,250,000 |

C |

$1,150,000 |

D |

$1,050,000 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

於編制營業成本表計算本期銷貨成本時,不用考慮下列何者? |

|||

A |

期初存貨 |

B |

銷貨運費 |

C |

本期進貨 |

D |

期末存貨 |

| #113年,#國營臺灣鐵路從業人員,#第9階,#事務員,#會計,#成本與管理會計概要, | |||

製造費用三項差異分析法將製造費用之總差異拆解為哪些差異? |

|||

A |

支出差(Spending Variance)、效率差、生產數量差(Production-Volume Variance) |

B |

彈性預算差、可控制差、不可控制差 |

C |

效率差、生產數量差、彈性預算差 |

D |

生產數量差、可控制差、不可控制差 |