| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

下列何者為動態報表? |

|||

A |

成本計算表 |

B |

公債現額表 |

C |

現金結存表 |

D |

固定負債目錄 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

各單位會計機關及各附屬單位會計機關報告之編送,何者應於期間經過後十五日內送出? |

|||

A |

旬報 |

B |

季報 |

C |

半年度報告 |

D |

年度報告 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

各機關實施內部審核,應由何人執行之? |

|||

A |

出納人員 |

B |

業務人員 |

C |

審計人員 |

D |

會計人員 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

下列何者屬審計職權?①監督預算執行 ②核定收支命令 ③考核財務效能 ④執行內部審核 |

|||

A |

僅① |

B |

①② |

C |

①②③ |

D |

①②③④ |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

各機關對於審計機關之聲復決定不服時,得聲請覆議,以幾次為限?因特別事故未能依照期限辦理聲請覆議時,得於限內聲敘事實,請予展期,以幾次為限? |

|||

A |

2,1 |

B |

2,2 |

C |

1,2 |

D |

1,1 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

審計機關辦理公務機關審計事務,應注意何事項? |

|||

A |

各項計畫實施進度、收支預算執行經過及其績效 |

B |

各項成本、費用及營業收支增減之原因 |

C |

資產、負債及損益計算之詳實 |

D |

營業盛衰之趨勢 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

政府決算之科目及其門類,應依照其年度之預算科目門類。但下列何者不在此限? |

|||

A |

僅法定由行政院統籌支撥之科目 |

B |

法定由行政院統籌支撥之科目、第一預備金之用途別科目 |

C |

依中央主計機關規定流用之用途別科目、法定由行政院統籌支撥之科目 |

D |

法定由行政院統籌支撥之科目、第一預備金之用途別科目、依中央主計機關規定流用之用途別科目 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

審計機關審核中央政府總決算,應注意何事項? |

|||

A |

違法失職或不當情事之有無 |

B |

歲入、歲出是否與國家施政方針相適應 |

C |

施政計畫、事業計畫或營業計畫已成與未成之程度 |

D |

施政效能、事業效能、營業效能之程度及與同類機關或基金之比較 |

| #111鐵路特考,#高員級,#高員級會計,#會計審計法規(包括預算法、會計法、決算法與審計法), | |||

審計機關審核信託基金決算,應注意何項效能? |

|||

A |

各項成本、費用及營業收支增減之原因 |

B |

重大建設事業之興建效能 |

C |

預算數之超過或剩餘 |

D |

歲入、歲出是否平衡 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

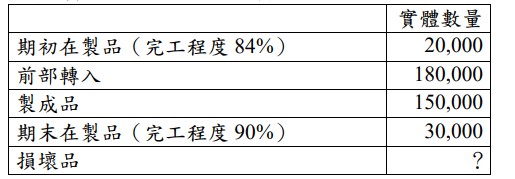

甲公司製造智能掃地機,採用分步成本制度先進先出法,特別注重異常損壞(abnormal spoilage)之管理。組裝部門負責將各原物料組裝成產品,測試部門則負責測試掃地機之品質並包裝出貨。測試部門直接材料於製程 92%處一次投入,加工成本則均勻投入製程;檢驗站設在製程 80%處,甲公司對損壞的容忍度設定為通過檢驗站完好產出之 5%。2021 年 5 月份測試部門實體數量和完工程度資料如下: |

|||