| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

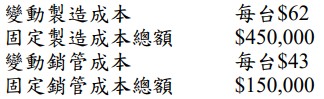

乙公司 111 年正準備推出一款新的遊戲機,市場調查顯示類似遊戲機的售價每台約為$140,產銷量預估為 40,000 台,需投入新設備$3,600,000;產品成本估計如下: |

|||

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

丙觀光工廠除提供浴巾等棉製品製程解說和買賣外,尚提供咖啡餐飲服務。今年經營資料如下: |

|||

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

直接人工成本及製造費用(factory overhead)通常合稱為下列那一項成本? |

|||

A |

主要成本(prime costs) |

B |

間接成本(indirect costs) |

C |

共同成本(common costs) |

D |

加工成本(conversion costs) |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

某公司有甲和乙兩個服務部門,以及 X 和 Y 兩個營運部門。各部門之員工人數如下: |

|||

A |

0 |

B |

395 |

C |

11250 |

D |

52032 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

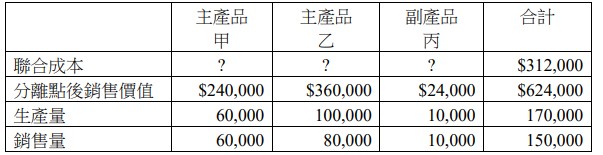

某公司於聯產過程中產生甲和乙兩種主產品及副產品丙,分離點後未再加工即可出售。假設該公司採淨變現價值分攤法來分攤聯合成本,且副產品收入係作為主產品聯合成本之減項。該公司銷管費用金額很少,故不予考慮,相關資料如下: |

|||

A |

192000 |

B |

187200 |

C |

180000 |

D |

172800 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

關於作業成本制(operation costing),下列敘述何者錯誤?①主要成本採分批成本制,加工成本採分步成本制 ②不可與標準成本制併用 ③僅適用採及時生產(JIT production)制度的企業 ④不可與作業基礎成本制(ABC)併用 |

|||

A |

①③ |

B |

①②④ |

C |

②③④ |

D |

①②③④ |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

乙公司 4 月初有在製品 6,000 單位(完工程度 60%),4 月份計投入生產 30,000 單位,耗用直接原料$3,600,000,加工成本$2,880,000。4 月底之在製品為 4,000 單位(完工程度 40%)。乙公司所有原料及加工成本均於製程中平均投入。在加權平均法之下,4 月底的在製品成本為$345,600,4 月之期初在製品成本為何? |

|||

A |

667600 |

B |

777600 |

C |

877600 |

D |

977600 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

逆算成本制(backflush costing)之下,在記錄發生的直接人工成本時,其分錄中應包括下列何者? |

|||

A |

借記:加工成本 |

B |

借記:在製品 |

C |

貸記:在製品 |

D |

貸記:銷貨成本 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

有關分批成本制的處理,下列何者正確? |

|||

A |

異常損壞不是存貨成本,而應於發現當期視為製造費用 |

B |

正常損壞若是由特定批次所引發,則損壞品的處分價值不應自該批次成本扣除 |

C |

當殘料的金額很小,則殘料出售所得的現金,應貸記為製造費用統制 |

D |

當正常重製(rework)不歸屬到特定批次時,重製成本會被歸屬為製造費用,分配到所有的批次產品 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

甲公司採用加權平均法的分步成本制。其 7 月份的期初在製品為 2,000 單位(60%完工),期末在製品 4,000 單位(60%完工),本期投入 30,000 單位,若原料皆於開始生產時全部投入,加工成本均勻投入於生產過程,則 7 月份的加工成本的約當產量為何? |

|||

A |

30400 |

B |

36600 |

C |

37100 |

D |

38000 |

試作:(需列示計算過程,否則不予計分)

試作:(需列示計算過程,否則不予計分).jpg)

.jpg)