| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

若甲產品之製造成本皆為變動成本,總銷管費用中半數為固定成本,半數為變動成本。下列敘述何者正確? |

|||

A |

當產量>銷量時,變動成本法淨利=全部成本法淨利 |

B |

當產量<銷量時,變動成本法淨利>全部成本法淨利 |

C |

當產量>銷量時,變動成本法淨利>全部成本法淨利 |

D |

當產量=銷量時,變動成本法淨利<全部成本法淨利 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

關於生產力之敘述,下列何者錯誤? |

|||

A |

生產力係產出對投入之比例,是一種用來衡量效率的指標 |

B |

衡量總生產力時,須假設不同類生產要素間無法相互替代 |

C |

生產力應有比較基準,方能進行有意義的分析 |

D |

衡量偏生產力(partial productivity)時,不須考量各項生產要素之單位成本 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

下列原因中何者最可能產生不利的人工效率差異? |

|||

A |

人工技術熟練 |

B |

原料規格改變 |

C |

機器定期適當維修 |

D |

原訂效率標準太過寬鬆 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

甲公司標準直接人工工資率為每小時$25,允許投入 1 個直接人工小時而生產 2 單位的產品。若當期實際生產 600 單位的產品,實際工資率為每小時$28,直接人工效率差異為$250(有利),則直接人工的工資率差異為何? |

|||

A |

$870 不利 |

B |

$930 不利 |

C |

$3,570 不利 |

D |

$3,630 不利 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

造成固定製造費用生產數量差異(production-volume variance)發生之可能原因為:①停工待料 ②淡旺季或季節性變化 ③預算之控制有欠妥當 ④機器折舊方法之變更 |

|||

A |

僅② |

B |

①② |

C |

③④ |

D |

①②④ |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

乙公司有剩餘產能,每單位產品的成本如下:直接材料$340,直接人工$610,已分攤變動製造費用$420,以及已分攤固定製造費用$110。現有甲公司欲跟乙公司下單,試問乙公司每單位最低售價應為何? |

|||

A |

1480 |

B |

1370 |

C |

950 |

D |

530 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

當公司存在閒置產能,且特殊訂單之變動成本與正常訂單之變動成本並不相同之情形下,在決定特殊訂單之最低可接受售價時,下列何者正確? |

|||

A |

應考慮正常訂單之變動成本,而非特殊訂單之變動成本 |

B |

應考慮特殊訂單之變動成本,而非正常訂單之變動成本 |

C |

應同時考慮正常訂單與特殊訂單兩者之變動成本 |

D |

正常訂單與特殊訂單兩者之變動成本皆不必考慮 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

在進行資本支出決策時,若現金流量已考慮通貨膨脹,則應以何種利率來計算未來現金流量的現值? |

|||

A |

無風險利率 |

B |

實質利率 |

C |

名目利率 |

D |

通貨膨脹率 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

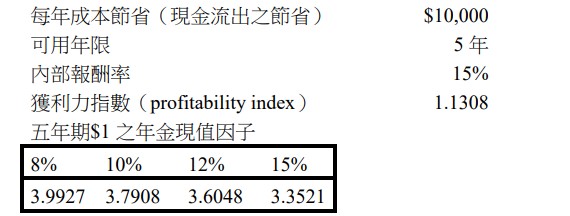

甲公司擬購買一部新機器,相關資料如下: |

|||

A |

0.08 |

B |

0.1 |

C |

0.12 |

D |

0.15 |

| #111鐵路特考,#高員級,#高員級會計,#成本與管理會計, | |||

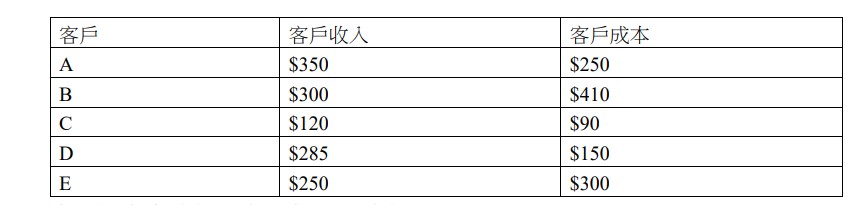

丙公司是一家專業維修房子的公司,該公司五位客戶之收入及成本資訊如下: |

|||

A |

客戶 A 獲利性最高,利潤為$100 |

B |

客戶 B 獲利性最高,利潤為$110 |

C |

客戶 C 獲利性最高,利潤為$130 |

D |

客戶 D 獲利性最高,利潤為$135 |